AI 반도체 전쟁 하면 다들 엔비디아, TSMC부터 떠올리시죠. 그런데 최근 미국 빅테크들 사이에서는 조금 다른 이야기가 나옵니다.

“GPU는 돈만 있으면 어떻게든 구하겠는데, 정작 전기를 끌어올 변전소 자리가 없다”는 하소연입니다. AI 데이터센터 하나를 새로 지으려 해도 전력망에 연결하기까지 대기 줄이 몇 년씩 늘어서 있다는 겁니다. 오늘 주식이야기에서는 이 ‘전력망(Grid) 인프라’라는, 화려하진 않지만 요즘 가장 뜨거운 병목 산업 이야기를 풀어보겠습니다.

1. AI가 삼키는 건 데이터가 아니라 전기다

AI 데이터센터는 일반 데이터센터보다 전력을 4~10배가량 더 소모하는 것으로 알려져 있습니다. 국제에너지기구(IEA)에 따르면 전 세계 데이터센터의 전력 사용량은 2022년 460테라와트시(TWh)에서 2026년에는 620~1050TWh까지 늘어날 전망입니다.

모건스탠리는 한발 더 나아가, 생성형 AI가 2027년까지 전 세계 전력 수요 증가분의 75% 이상을 차지하게 될 것이라는 전망을 내놓기도 했습니다. 골드만삭스 역시 이 수요를 감당하려면 전 세계 유틸리티 기업들이 2030년까지 500억 달러 규모의 신규 발전 설비에 투자해야 할 것으로 내다봤습니다.

문제는 이 수요가 반도체 성능이 좋아지는 속도보다 훨씬 빠르게 늘고 있다는 점입니다. GPU는 돈을 더 주면 결국 구할 수 있지만, 전기는 발전소를 새로 짓고 송전선을 새로 깔아야 하는, 훨씬 더디고 물리적인 인프라의 문제이기 때문입니다.

2. 왜 하필 ‘그리드’가 병목이 됐을까

여기서 등장하는 단어가 ‘그리드(Grid)’, 즉 전력망입니다. 발전소에서 만든 전기를 데이터센터까지 실어 나르는 송전선, 전압을 변환하는 변압기, 전력을 각 서버로 정밀하게 분배하는 배전반까지, 이 모든 인프라가 지금 AI 수요를 따라가지 못하고 있습니다.

실제로 미국에서는 신규 데이터센터가 전력망에 연결을 신청해도 실제 전력을 공급받기까지 대기 기간이 계속 길어지고 있고, 초고압 변압기나 가스터빈 같은 핵심 설비의 납품 대기 기간(리드타임)도 과거 대비 2~3배 이상 늘어난 상황입니다.

노후 발전소는 계속 문을 닫는데 신규 인프라 건설 속도는 그만큼 못 따라가고, 인허가 절차만 해도 수년씩 걸리는 게 현실이니까요. 그러다 보니 데이터센터 인근에 아예 자체 발전 설비를 두는 ‘온사이트 발전’ 수요까지 늘어나는 추세입니다.

이건 경제학적으로 보면 아주 전형적인 ‘병목(bottleneck)’ 상황입니다. 한쪽의 수요는 기하급수적으로 느는데, 다른 한쪽의 공급(발전·송전·변전 설비)은 물리적 건설 기간이라는 한계 때문에 산술급수적으로만 늘어날 수 있는 구조인 거죠.

이렇게 공급이 고정된 병목 지점이 생기면, 그 병목을 뚫어줄 수 있는 소수의 공급자에게 협상력이 집중되는 현상이 나타납니다.

실제로 업계에서는 전력기기 공급 자체가 부족해지면서 관련 기업들의 가격 결정력이 오히려 강화되고 있다는 평가도 나옵니다. 부족한 건 기술력이 아니라 ‘만들어낼 수 있는 물리적 시간’이라는 점이, 이 병목을 유독 단단하게 만드는 요인입니다.

3. 그래서 관련주로 거론되는 이름들

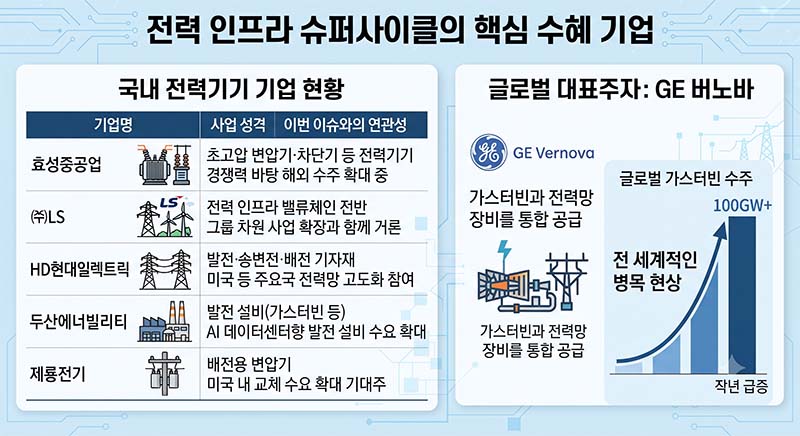

이런 흐름 속에서 국내에서는 초고압 변압기와 전력기기를 만드는 기업들이 관련주로 자주 언급됩니다.

| 기업명 | 사업 성격 | 이번 이슈와의 연관성 |

|---|---|---|

| 효성중공업 | 초고압 변압기·차단기 등 전력기기 | 초고압 변압기 경쟁력을 바탕으로 해외 수주 확대 중 |

| ㈜LS (LS그룹 지주사) | 전력 인프라 밸류체인 전반 | 그룹 차원의 전력 인프라 사업 확장과 함께 거론 |

| HD현대일렉트릭 | 발전·송변전·배전 기자재 | 미국 등 주요국 전력망 고도화 프로젝트에 참여 |

| 두산에너빌리티 | 발전 설비(가스터빈 등) | AI 데이터센터향 발전 설비 수요 확대 관점에서 거론 |

| 제룡전기 | 배전용 변압기(코스닥) | 미국 내 전력기기 교체 수요 확대의 수�혜 기대주로 거론 |

참고로 미국에서는 가스터빈과 전력망 장비를 통합 공급하는 GE 버노바(GE Vernova) 같은 기업이 이 흐름의 대표주자로 꼽힙니다. 지난해 글로벌 가스터빈 수주가 100GW 규모까지 급증했다는 점만 봐도, 이 병목이 얼마나 전 세계적인 현상인지 짐작할 수 있습니다.

4. 투자자가 봐야 할 것 — ‘테마’가 아니라 ‘수주잔고’

전력망 관련주는 AI 테마 중에서도 비교적 실체가 뚜렷한 편에 속합니다. 실제로 국내 변압기 기업들은 이미 2026년 물량을 넘어 2027년 수주까지 진행 중인 곳이 많고, 이는 뉴스에 따라 출렁이는 심리적 기대감이 아니라 실제 확정된 매출로 이어지는 수주잔고라는 점에서 다른 정책 테마주와는 결이 조금 다릅니다.

다만 개별 기업마다 수주 구조와 이익률 차이가 크다는 점은 유의할 필요가 있습니다. 같은 ‘전력망 관련주’로 묶여도 어떤 기업은 초고압 변압기처럼 진입장벽이 높은 고부가 제품에 집중하고, 어떤 기업은 상대적으로 경쟁이 치열한 배전 설비 위주라는 차이가 있기 때문입니다. 테마 이름만 보고 접근하기보다는, 공시된 수주잔고와 실제 매출로 이어지는 속도를 함께 확인하는 습관이 이번에도 유효한 원칙이라 할 수 있습니다.

5. 마무리

AI 산업의 가장 큰 병목이 반도체가 아니라 ‘전기’라는 사실은, 첨단 기술 산업도 결국 발전소와 송전탑이라는 지극히 아날로그적인 인프라 위에서 돌아간다는 걸 새삼 일깨워 줍니다. 화려한 GPU 경쟁의 이면에서, 묵묵히 변압기와 송전선을 만드는 기업들이 오히려 이 시대의 진짜 병목을 쥐고 있는 셈이죠. 다음에 AI 관련 뉴스를 볼 때는, 반도체 뒤에 숨어 있는 ‘전력망’이라는 그림자 주인공도 한 번쯤 떠올려 보시면 좋을 것 같습니다.

이 글은 공개된 산업 리포트 및 보도 내용을 바탕으로 작성된 정보 제공 목적의 콘텐츠이며, 특정 종목에 대한 매수·매도 추천이 아닙니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.

#전력망관련주 #그리드인프라 #AI데이터센터 #효성중공업 #LS일렉트릭 #HD현대일렉트릭 #두산에너빌리티 #변압기관련주 #주식이야기 #전력인프라